|

耗尽需乞降耗尽不雅念的改变迪士尼彩乐园App,年复一年不在改变着餐饮业。家具价钱、营销技艺、附加体验、创新情势……往常一年,无数餐饮东谈主皆在寻找新的增长点。跟着城市化程度的加快和耗尽升级的股东,下千里商场的耗尽后劲正在迟缓开释。华莱士、杨国福、正新鸡排已久了州里的寻常巷陌;麦当劳、海底捞、老乡鸡也皆将下千里商场看成拓展要点。关于各大品牌餐饮企业而言,下千里商场不仅意味着更浩荡的商场空间,更是贸易情势转型的绝佳机遇。 大皆高端餐饮遇冷,比拼性价比的刚需平价餐饮膨胀纪律提速:3块钱早餐自助不限量的南城香、各式“隐敝服法”火爆出圈的米村拌饭、专注“群众便民收用餐饮”敲开港交所大门的小菜园……围绕2024年餐饮行业的全体情况、商场变化,联接各地统计局、行业协会、征询机构发布的数据及业内巨匠不雅点,新京报推出餐饮耗尽讲解,挖掘征象背后的底层逻辑。

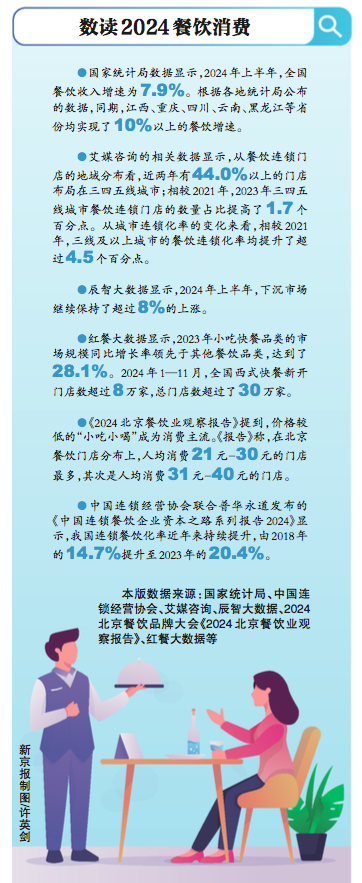

企业 禁止下千里抢滩餐饮新蓝海 国度统计局数据自满,2024年上半年,寰宇餐饮收入增速为7.9%。凭据各地统计局公布的数据,同时,江西、重庆、四川、云南、黑龙江等省份均兑现了10%以上的餐饮增速。一线城市的餐饮增速逾期于寰宇,而下千里商场收拢了契机。辰智大数据自满,2024年上半年,一二线商场餐饮门店领域仍较大幅度负增长,竞争日趋尖锐化;下千里商场不绝保执了跨越8%的高涨。 关系统计数据自满,现时已有跨越1.5万个连锁餐饮品牌布局下千里商场。华莱士、杨国福麻辣烫、正新鸡排等凭借亲民的价钱、绽开的加盟情势兑现门店快速膨胀,早已久了州里的寻常巷陌。头部餐企寻觅新的商机,麦当劳、肯德基、海底捞、老乡鸡以及繁密茶饮咖啡品牌,皆将眼神从一线城市转向下千里商场,并将下千里商场看成拓展门店的要点。 虎嗅智库发布揣摸讲解提到,县域商场已成为餐饮耗尽新蓝海。讲解详尽网罗平台数据自满,2024年上半年,县域餐饮新开商户占寰宇新开商户的比重达32.9%,较上年同时进步3.5个百分点;县域餐饮耗尽额和订单量较2023年同时增长21.4%和26.6%。此外,2024年上半年,餐饮业收入增速和企业个体筹划情况出现彰着分化。全体弘扬为一线城市全体放缓,二三线城市好于一线城市,下千里商场则又好于二三线城市。

艾媒征询的关扫数据也自满,从餐饮连锁门店的地域漫步看,近两年有44.0%以上的门店布局在三四五线城市;相较2021年,2023年三四五线城市餐饮连锁门店的数目占比提高了1.7个百分点。从城市连锁化率的变化来看,相较2021年,三线及以上城市的餐饮连锁化率均进步了跨越4.5个百分点。 商场 低线城市餐饮耗尽活力正盛 受益于城镇化程度加快,城乡住户收入和耗尽智商差距减轻,2024年以来,不少餐饮品牌启动拓展三四线城市乃至县乡商场,以新品牌、新功绩填充空缺供给。在业内看来,下千里商场的耗尽后劲还在不绝开释。麦肯锡展望,到2030年,中国跨越66%的个东谈主耗尽增长将来自下千里商场。 相较于一二线城市,下千里商场竞争相对概况,好多县城莫得像样的连锁品牌,品牌感和体验感更好的连锁品牌干与后,反而能“大杀四方”。2024年第三季度,百胜中国的营收创下单季度新高,总收入同比增长5%,至30.71亿好意思元,净利润为2.97亿好意思元,同比增长22%。肯德基和必胜客通过小镇mini店和WOW店等轻量化模子,既镌汰运营成本,又以性价比冲突竞争,久了下千里商场,兑现了灵验增长。达好意思乐也将眼神转向“新增长商场”,长沙、西安等地首店开业,禁止创造出单日销售额的全球门店记载。低线城市更低的房钱及东谈主力成本,成心于镌汰筹划成本、提高利润率,为连锁餐饮品牌提供新的增漫空间。 此外,也有餐饮品牌从创立之初就深耕下千里商场,迟缓走向寰宇,况且弘扬出极强的品牌竞争力。举例米村拌饭等品牌,迪士尼彩乐园App凭借从小城市、下千里商场杀出来的家具力上风、极致性价比上风,在各个城市攻城略地,无往不克。章鱼极少据首创东谈主谭海林在对中国餐饮下千里商场进行分析时暗示,比较于一二线城市可诈欺收入减少,末梢城市的一些群体有安祥的收入,且家里莫得房贷和车贷,可诈欺收入卓绝可不雅。“这也不错得出一个论断,从当下到畴昔5年,三四五线城市的餐饮耗尽将会比一线城市更有活力。”也便是说,房贷、房价不高的区域,消忙碌原本不彊的区域,餐饮耗尽热度反而开始于其他区域。 窄门集团、番茄老本首创东谈主卿永也以为,当今中国餐饮最大的契机是鄙人千里商场,以至在县城、州里,县城已干与一个卓绝浓烈的竞争情状,但这些方位的竞争还长短常良性的。“下千里商场不缺供给,但缺卓绝优质的品牌供给。有些品牌在县城开店,一个月几千块的房钱,但一天的营业额也能作念到几千块,而且利润卓绝可不雅。是以说,国内下千里商场的契机依然卓绝精深。” 耗尽端 餐饮耗尽转头感性,得刚需者“得天地” 凭据章鱼极少据的“餐饮品类发展指数”,2024年1-3季度,能干与TOP10的品类包括了详尽小吃、烧烤烤串、面馆、炸鸡炸串等,这些品类皆有一个共性:低客单价且相对偏刚需。章鱼极少据首创东谈主谭海林暗示,2023年时,TOP10中还不错看到一些正餐品类,然则到了2024年,正餐依然透彻“出局”,即使是干与TOP10的川菜,亦然聚积在30元-60元的小中餐川菜。“通盘餐饮品类的主力耗尽皆会干与刚需和廉价的品类内部,展望畴昔5年,会是快餐简餐连锁化发展最佳的时期。畴昔5年内,中国的快餐和简餐商场将快速变成领域化连锁,完成商场的切割和分拨。” 《2024北京餐饮业不雅察讲解》自满,价钱较低的“小吃小喝”成为耗尽主流。《讲解》称,在北京餐饮门店漫步上,东谈主均耗尽21元-30元的门店最多,其次是东谈主均耗尽31元-40元的门店。从品类分手看,小吃快餐、饮品、暖锅是北京餐饮门店数目最多的品类。窄门集团、番茄老本首创东谈主卿永则以为,小吃、饮品这些提供“样貌价值”的品类,雷同要探讨“刚需化”的问题。样貌价值会跟着时候推移越来越弱,临了能以门店表情存在的,皆会改动成为刚需的门店。“比如,好意思国的DQ,不光卖冰淇淋,还会售卖三明治、汉堡、炸鸡和一系列刚需性的家具。最终,你会发现一个品牌要穿越周期,刚启动需要去作念效果、作念大单品、作念定位表面,然则后期需要作念到的是执续的复购,只好刚需的东西才具备执续复购的属性。” 2024年12月20日,群众收用正餐品牌小菜园在港交所主板挂牌上市,有业内东谈主士称之为“时期的摄取”。2021年至2023年,以及2024年前8个月,小菜园门店堂食顾宾客均耗尽额分别为66.1元、65.8元、65.2元以及59.5元。加华老本以为,中国耗尽暴知道第三耗尽时期向第四耗尽时期过渡的特征,耗尽者的朴素、实用领略正重塑中国餐饮行业的面庞。而群众便民餐饮具备刚需、高频和极致性价比特征,代表了“物好意思价廉”品性更始标的,贴合中国餐饮行业乃至全体耗尽商场的发展趋势。 结语 尽管中国领有高达5万亿领域的餐饮商场,多年来却一直莫得出现全球连锁餐饮巨头。但跟着时期发展,一个共鸣依然变成,那便是领域经济、卷价钱等较为初级的商场竞争技艺,会迟缓被新质坐褥力、高质料增长所取代。真实走向当代化、连锁化、模范化的餐饮品牌会领有更大的商场空间。 新京报记者王萍迪士尼彩乐园App |

迪士尼彩乐园App

迪士尼彩乐园App